Как вести семейный бюджет? Как правильно начать вести семейный бюджет Как правильно написать тетрадь доходов и расходов

Приветствую друзья! Сегодня я хочу более подробно остановиться на том, как вести тетрадь расходов и доходов, ведь только скрупулезное планирование денежных средств приводит к финансовой независимости.

Под домашней бухгалтерией подразумевают контроль денежных поступлений и расходов, которые получают и совершают все члены семьи. Вести ее можно разными способами. Каждый из них имеет свои достоинства и недостатки.

Заметим, что при организации учета семейных финансов нужно делать это постоянно. Есть ошибочное мнение, что ведение домашней бухгалтерии – это пустая трата времени.

Однако только представьте, как бы сейчас работали предприятия и существовали государства без отслеживания поступления и расходования финансов?!

Домашнему «бухгалтеру» не нужно экономическое образование, поскольку управление семейными финансами гораздо проще, чем капиталом предприятия. К тому же ему не придется отчитываться перед фискальными службами.

Ведение учета в тетради

Организация блокнота для бюджетирования – это наиболее доступный каждому метод. Желательно, чтобы дополнением к финансовому ежедневнику был калькулятор.

Подойдет даже мобильная версия такого устройства. Вам нужно будет ежедневно записывать свои .

Преимущества организации бухгалтерии на бумаге:

- Этот метод не требует существенных затрат. Достаточно иметь только тетрадь, калькулятор, ручку.

- Для использования такой методики не нужны навыки работы с компьютером или специализированными программами.

- Не нужен доступ в интернет, ПК или другие гаджеты.

- Вы сможете носить с собой блокнот повсюду, чтобы сразу записывать в него доходы и расходы. В этом случае вы не забудете даже о незначительных тратах или поступлениях.

Конечно, не обходится без недостатков. При ведении учета на бумаге все расчеты придется делать на калькуляторе, что занимает немало времени. В этом случае возникнут сложности с аналитикой, ведь для сравнения трат или поступлений по разным статьям за определенные периоды придется потратить солидное количество времени.

Другие способы ведения учета семейных финансов

Конечно, отслеживание движения финансов на бумаге – это не единственный вариант. Облегчить задачу помогает программа для создания электронных таблиц excel, различный компьютерный софт и специализированные онлайн-ресурсы. Каждый из этих методов имеет свои достоинства и недостатки.

Бухгалтерия в excel

Этот способ также является бесплатным, если у вас дома уже есть компьютер или имеется доступ к ПК на работе, у родственников или друзей, ведь документ с бюджетом можно носить с собой на флешке, чтобы редактировать по мере необходимости. При использовании такого способа не потребуется доступ в интернет.

Вы сможете скачать шаблон таблицы или создать ее самостоятельно. Все расчеты будут сделаны автоматически, по прописанным формулам. Если создать несколько копий таблицы, то вероятность потери данных будет минимальной.

Среди недостатков этого способа можно выделить необходимость навыков работы с электронными таблицами, а также понимания алгоритма составления формул.

Бухгалтерия в компьютерных программах

Разработчики предлагают немало софта, который предназначен для ведения учета семейных финансов. Некоторые программы распространяются бесплатно, за другие придется платить. Они имеют расширенный функционал, позволяют делать различные подсчеты, а также вести аналитику. Таким софтом можно пользоваться даже при отсутствии соединения с интернетом.

Этот способ также характеризуется некоторыми недостатками. В первую очередь, расширенный функционал в них, как правило, платный. К тому же при сбое в программе могут быть потеряны все данные.

Бухгалтерия в онлайне

В этом случае не нужно устанавливать программу на компьютер – она будет доступна с любого устройства, которое подключено к «всемирной паутине». Большинство виртуальных сервисов предоставляют основной функционал бесплатно, а вот за расширенную версию придется заплатить.

Отличным вариантом для семейного бюджетирования являются электронные таблицы excel, которые предоставляет популярный сервис Google. Вам достаточно зарегистрировать свой аккаунт, чтобы создать таблицу и редактировать ее в онлайн-режиме.

Кстати, сервис предоставляет возможность получить доступ к таблице даже при отсутствии интернета. Это нужно указать в настройках.

Недостаток такого способа – отсутствие гарантии сохранности данных. Они могут быть утеряны при сбое на сервере или получены третьими лицами. К тому же доступ к данным по бюджетированию можно получить только при наличии доступа в сеть.

На этом у меня все. Спасибо за внимание и до скорых встреч! Поделитесь этой полезной информацией с родственниками, коллегами и друзьями в социальных сетях.

А также подпишитесь на обновление моего блога – уведомления о выходе новых статей будут приходить вам по электронной почте!

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

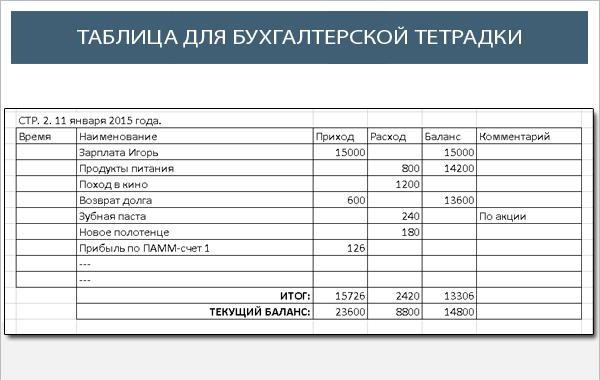

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

Многие люди не ведут домашнюю бухгалтерию или не умеют делать это правильно. Они не занимаются планированием расходов с учетом доходов и потребностей. При этом большинство людей знают точную сумму средств, которой будут обладать в следующем месяце. Обычно при получении зарплаты люди некоторые средства откладывают на обязательные нужды, а остальное бесконтрольно расходуют. Они поддаются искушению и деньги уходят на развлечения и вещи, в которых не было необходимости. Если хочется знать, как вести домашнюю бухгалтерию в тетради, образец поможет в этом. Знание о правильном планировании средств и применение его на практике позволяет потреблять больше настоящих благ или накапливать деньги на большие покупки.

Ведение учета в тетради

Этот инструмент для ведения домашней бухгалтерии используют с давних времен. Он до сих пор актуален и имеет массу преимуществ:

- данный способ в отличие от ведения учета на устройствах требует небольших финансовых затрат;

- ручные записи освобождают от необходимости обучаться работе на компьютере или осваивать сложные программы. Метод отлично подходит для людей всех возрастов;

- тетрадь можно брать с собой повсюду, чтобы не упустить значение какой-либо незначительной траты.

Ведение бухгалтерии поможет сэкономить и накопить деньги

Вместо тетради можно взять блокнот или амбарную книгу. Их полностью разлиновывают под статьи расходов и доходов. Заполнение колонок происходит от руки. Для этого используют обычные шариковые ручки. Рекомендуется приобрести как минимум два цвета, чтобы выделять особо важную информацию. Удобнее хранить рядом с тетрадью калькулятор, потому что все вычисления придется делать самостоятельно.

Правила ведения домашней бухгалтерии

Одно из главных правил, которые придется соблюдать – это регулярность. Нужно постоянно делать записи в тетради, минимум раз в 2 дня, но лучше каждый день. В первое время данные собирают для дальнейшего анализа.

Ведение семейной бухгалтерии 2-3 месяца помогает получить представление о реальном состоянии домашнего бюджета. Будет понятен средний размер доходов, если раньше он не был известен точно. Появится четкое понимание того, сколько денег необходимо на неотложные расход, и сколько уходило впустую.

Ведение семейного бюджета в тетради по шагам

Сложнее всего собирать данные о расходах. Крупные покупки запомнить несложно, а с мелкими дело обстоит сложнее, но их нужно учитывать обязательно. Если под рукой не будет тетради, чтобы записать, то нужно собирать чеки и выкидывать их после фиксирования данных. Для упрощения задачи разрешается не записывать досконально мелкие траты. Можно посчитать итог на калькуляторе и сделать пометку «карманные расходы» в тетради рядом с этой суммой.

Ведения бюджета поможет стать более собранным

Шаг №1 – подсчет доходов

Первым этапом ведения бухгалтерии в тетради будет подсчет доходов. Без общей суммы семейного заработка планировать домашний бюджет не получится. Если зарплата поступает неравномерно, то берут минимальный размер заработной платы, с которым пришлось столкнуться в последние полгода.

Если сумма фиксированная, то расчет делается просто. Например, у жены ежемесячный заработок составляет 20 000 рублей, а у мужа 35 000 рублей. При сложении этих двух показателей получается, что доход семьи составляет 55 000 рублей.

Что нужно сделать:

- Приобрести тетрадь расходов и доходов.

- На первом листе записать сумму ежемесячного дохода.

- Если точное значение не известно, то взять минимальное значение.

- Каждый 3-6 месяцев эти данные обновляют и корректируют.

Шаг №2 – распределение

Задача заключается в распределении дохода семьи на цели. Для этого можно использовать методику 7 конвертов. Согласно ей домашний бюджет распределяют следующим образом:

| Наименование цели | Сколько откладывать, % |

На что использовать |

|

| Хозяйственные расходы | 35 |

Продукты питания, бытовые средства и принадлежности |

|

| Жилье | 20 |

Аренда, услуги ЖКХ, интернет, и другие расходы, связанные с недвижимостью |

|

| 15 |

Одежда, секции, доктора и т.д. На детях экономить нельзя, поэтому часть дохода обязательно отводится для них |

||

| Отпуск | 5 |

На отпуск |

|

| Дополнительные траты | 10 |

Этот резерв должен быть на случай покупки одежды |

|

| Инвестиции | 10 |

Неприкосновенный запас. Его применяют как инструмент для получения пассивного дохода, например, с помощью депозита в банке |

|

| Дорогостоящие покупки | 5 |

Эта часть бюджета используется, чтобы накопить на что-либо, чего давно хочется. Например, на автомобиль |

Правила пользования средствами:

- Если потребуются дополнительные средства, то сначала задействуют средства, отложенные на цели №4, 5, 7. Остальные разрешается трогать только в крайнем случае.

- Если удалось заработать больше обычного, то наполняют конверты для целей №4, 5, 6, 7.

На примере семьи с доходом в 55 000 рублей бюджет распределится так:

| Цель | Процент отчислений |

Сумма, руб. |

|

| Хозяйственные расходы | 35 | ||

| Жилье | 20 | ||

| Дети | 15 | ||

| Отпуск | 5 | ||

| Дополнительные траты | 10 | ||

| Инвестиции | 10 | ||

| Дорогостоящие покупки | 5 |

Что нужно сделать:

- Подкорректировать процент, идущий на цели в соответствии со своей ситуацией. Это необходимо, если имеются дорогостоящие постоянные расходы, например, оплата ипотеки. Либо оставить все как есть, если никаких особенностей нет.

- Распределить доход по конвертам.

- Записать данные на втором листе тетради.

Примечание! Можно раскладывать деньги для удобства в настоящие конверты. Их покупают на почте, каждый обклеивают в свой цвет и подписывают наименование цели.

Шаг № 3 – расфасовка

Когда все деньги будут распределены по конвертам, расходы условно делят на две группы:

- Динамические – сколько уйдет на каждую покупку неизвестно заранее.

- Статистические

– тратятся на цель, цена которой уже известна.

В итоге конверты распределяются так:

Динамическими средствами придется управлять каждый день, а статистические откладывают сразу.

У семьи с доходом в 55 000 рублей после подобного разделения получается:

- На динамические расходы: 19 250 руб. + 8 250 руб. + 5 500 руб. = 33 000 руб.

- На статистические расходы: 11 000 руб. + 2 750 руб. + 5 500 руб. + 2 750 руб. = 22 000 руб.

Что нужно сделать:

- распределить расходы;

- записать полученные данные в тетрадь.

Шаг №4 – управление

Динамические расходы контролируют постоянно. Если их сумма составляет 33 000 рублей, то ими будет проще управлять при соблюдении следующих правил:

- Нужно взять максимальное количество дней в месяце – 31 день.

- Добавить к числу еще 2 дня, на случай непредвиденной ситуации. Получается 33.

- Сумму динамических расходов делят на количество дней: 33 000 руб./33 дня = 1 000 рублей.

- 1 000 рублей – это максимальная сумма, которую можно потратить за день.

Что нужно сделать:

- Рассчитать сумму расхода за 1 день.

- Расчертить таблицы учета домашних расходов.

- Ежедневно заполнять их и стараться закрывать без минусового баланса.

Пример таблицы:

Шаг №5 – анализ

В конце каждой недели нужно подводить итог:

Если неделя закрывается с положительным балансом, значит все идет по плану. Если образовался отрицательный баланс, то на следующей неделе бюджет сокращают на эту сумму.

В конце месяца тоже проводится проверка:

В этом случае для исправления ситуации в следующем месяце бюджет динамических расходов сокращается на 90 рублей.

Что нужно сделать:

- Записывать итоги недели и месяца на отдельном листе.

- Думать, за счет чего ликвидировать недостачу.

- Сэкономленные деньги откладывать на другие цели или поощрять себя развлечениями или вкусной едой.

- Другие способы ведения домашней бухгалтерии

Домашняя бухгалтерия в excel

Если дома есть компьютер, то можно установить на него программу Microsoft Office Excel. Она бесплатная и для работы с ней не нужно подключаться к сети. Для учета семейного бюджета можно найти и скачать готовый шаблон в интернете или построить таблицы самостоятельно.

Каждая графа должна содержать формулы, чтобы все расчеты производились автоматически. Останется только каждый день вбивать значения и анализировать итоги. Этот метод удобен тем, что не нужно использовать калькулятор, вручную писать данные и расчерчивать таблицы. Но для этого требуются навыки работы с программой и умение составлять формулы.

Программа по ведению домашней бухгалтерии

Ведение бухгалтерии онлайн

Осваивать офисные программы и устанавливать их на компьютер не придется, если зарегистрироваться в специальном виртуальном ресурсе. Для этого нужно выйти в интернет и найти сайт, который предназначен для учета бюджета онлайн.

Основные функции доступны бесплатно, а за дополнительные нужно платить. Среди хороших вариантов можно выделить онлайн-бюджетирование в Гугл. Для доступа к электронным таблицам проходят через процедуру регистрации аккаунта. Хотя такое ведение очень удобно, нет гарантии сохранности информации, так как она может исчезнуть при неполадках на сервисе.

Приложения для смартфонов

Создатели софта для мобильных телефонов придумали различные приложения для ведения домашней бухгалтерии. Они удобны тем, что всегда находятся под рукой и помимо дохода и расхода помогают контролировать и другие вещи. Например, срок оплаты по кредиту, учет должников и т.д.

Каждый может выбрать оптимальный способ учета денежных средств. В статье указан лишь один пример, как вести семейный бюджет в тетради, но он довольно эффективный. Метод позволяет не только записывать расходы, но и правильно планировать их. Если следовать правилам, то в скором времени можно позволить себе совершить долгожданную покупку или съездить на море. Нужно всего лишь купить тетрадь и действовать!

Деньги любят счет. Это банальная истина, от которой многие отмахиваются рукой и серым веществом в голове. Но при этом жалуются на нехватку средств к существованию. А иногда и удивляются, как коллега живет на те же, а в некоторых случаях и на меньшие доходы.

Деньги нужно уважать. Только так они начнут задерживаться в кошельке. А уважение к денежным знакам начинается с домашней бухгалтерии.

Нужно ли вести домашний бюджет

Когда-то будущая железная леди Маргарет Тэтчер сравнила экономику страны с ведением домашних финансов. Несмотря на насмешки, эта тактика позволила ей выиграть выборы, управлять Великобританией и вывести страну из затяжного кризиса.

Рассмотрим банальный пример из жизни. Один коллега по работе другому жалуется, что не хватает средств оплатить ребенку поездку на танцевальный конкурс. Их дети посещают один танцевальный коллектив, и сумма, которая требуется на поездку, одинаковая. Коллега ему посоветовал бросить курить. На что был получен ответ: да что стоит пачка сигарет?

В рамках одной упаковки - да, сумма незначительна. Но если умножить стоимость одной пачки на 30 дней - обычно курильщики выкуривают 1 упаковку сигарет в день - то этих средств хватило бы не только ребенку на оплату поездки на конкурс, но еще и осталось бы на мелкие сувениры.

И таких примеров множество. Ведение домашней бухгалтерии - это не моветон, а признак разумного человека и умелой хозяйки или хозяина собственной жизни.

Начинаем с азов

Подсчет домашних финансов требует скрупулезности, честности и некоторого насилия над собой. Потому что придется записывать все доходы и расходы, даже ту маленькую конфетку, съеденную за кофе с коллегой. И собирать чеки.

Для анализа учет расходов придется вести не менее 3 месяцев. Доходы, как правило, довольно постоянная величина, и особого внимания не требуют.

Первоначально разделите все расходные части домашнего бюджета на обязательные и необязательные платежи.

К обязательным относятся:

- коммунальные расходы;

- возможно, оплата кредита;

- садик, оплата обучения;

- связь;

- в некоторых случаях медицинские услуги и перечень жизненно необходимых лекарственных средств;

- продукты питания и товары первой необходимости.

Все остальные расходы являются необязательными. Это бензин, использование транспорта, покупка сотой кофточки или пачки сигарет.

В течение месяца в строку «расходы» будут попадать все траты. По истечении этого периода подведите итоги. Иногда они могут шокировать, так как наглядно показывают статьи затрат в отдельно взятом домохозяйстве. Особенно это касается мелких трат типа чашечки кофе из кофеавтомата.

После первого шока некоторые прекращают вести учет своих финансов. И в нехватке средств винят всех, кроме себя. Другие начинают искать возможности уменьшить расходы и подбирают технические средства для домашней бухгалтерии.

Тетрадь для начинающих

Простейший регистр домашнего бухгалтерского учета - это тетрадь в клетку или блокнот. Шаблон ведения записей каждый выбирает самостоятельно.

В начале периода, это может быть неделя, месяц, вносятся данные о доходах домохозяйства. Большая часть бухгалтерии в тетради будет отдана затратам.

Образец примерных статей расходов будет выглядеть следующим образом:

- Продукты питания - эту категорию следует разбить по группам. Например, мясные изделия, молоко и молочные продукты, крупы, газированная вода и соки, сладости, овощи и фрукты. Отдельная статья затрат в этом разделе - питание вне дома.

- Хозтовары и средства гигиены, косметика и средства для ухода.

- Оплата коммунальных услуг.

- Прочие обязательные платежи - оплата сада, финансовых обязательств перед банками.

- Книги, диски, канцелярия.

- Одежда с разбиением на расходы по каждому члену семьи.

- Услуги косметолога, парикмахера, маникюр.

- Медицинские препараты, услуги коммерческих медицинских учреждений, оплата медицинской страховки.

- Транспортные расходы - бензин, такси, услуги бомбил, общественный транспорт.

- Развлечения, включая подарки и игрушки.

Один раз в неделю или месяц суммируются расходы по категориям. В конце месяца выводится общая сумма затрат и финансовый итог. Цифры покажут дефицит или профицит финансов. Второе предпочтительнее. Излишек средств можно отложить на летний отдых.

Плюс использования бумажных регистров учета финансов - их низкая стоимость. В этом случае не требуется дополнительного оборудования - персонального компьютера, планшета или телефона. Недостаток ведения бюджета в тетради - многостраничность и малая общая наглядность. Из-за этого полезная информация может теряться.

Использование технических устройств

Как правильно вести домашнюю бухгалтерию? Поможет в этом деле телефон или ПК. В настоящее время разработано множество программ, обслуживающих ведение домашней бухгалтерии.

Телефон

Если не хватает времени и желания собирать чеки, подтверждающие расходы, то смартфон вам в помощь. Андроид поддерживает программное обеспечение для ведения учета расходов.

Популярное ПО для телефона:

- AndroMoney;

- Expense Manager;

- Семейный бюджет;

- EasyMoney;

- CoinKeeper.

Программное обеспечение закачивается из магазина приложений Google Play. Большая часть ПО бесплатная, кроме CoinKeeper. Бесплатно функционал CoinKeeper будет работать первые 15 дней, затем за полную версию придется платить.

Компьютер

Пользователям ПК предлагается свобода выбора - либо самостоятельное творчество, либо готовое программное обеспечение.

В первом случае поможет таблица Эксель. Шаблон бухгалтерского регистра придумывают самостоятельно. Рекомендуется вести учет не общей лентой, а разбивать по периодам. Например, назовите первый лист «01,01,17–07,01,17». На этот лист заносите все доходы и затраты за первую неделю года.

Домашнюю бухгалтерию в excel формируют по тому же принципу, что и в тетради. Расходы разбивают по категориям и подкатегориям. Столбцы заполняют ежедневно.

В конце листа формируется строка «Итого» по каждой статье затрат. Для автоматизации процесса воспользуйтесь формулой автосуммы.

Последняя строка листа - финансовый итог. В ней собирается общая сумма дохода и затрат за период. При превышении расходов над доходами пользователь получает дефицит средств, в противном случае - профицит.

Если нет времени для самодеятельности, то в интернете легко скачать программное обеспечение для ведения домашней бухгалтерии.

Популярные бесплатные программы для ПК:

- HomeBank;

- Семейный бюджет Lite;

- Бухгалтерия Семьи;

- CashFly;

- Домашняя бухгалтерия Lite.

Все программные средства имеют собственный шаблон ведения учета. Плюсами таких средств являются доступность, простота ведения учета, возможность работы с Word и Excel, возможность анализа и печати отчетов.

Как правильно вести домашний учет? Скрупулезно и методично. Только так вы можете выявить черные дыры, в которые утекают заработанные вами средства. А далее все просто - или на основании полученной информации вы из дефицита бюджета переходите в профицит, или забрасываете учет и продолжаете жаловаться на нехватку денег.

Что касается финансов, то главное - это учет и контроль. Неучтенные деньги, как правило, уходят, как вода в песок, отследить рациональность трат очень сложно. Поэтому правильным будет фиксировать движение денежных потоков, составляя смету доходов и затрат. Существует несколько способов, как правильно вести семейный бюджет, чтобы сэкономить. Они различаются между собой методом фиксации данных.

Как вести семейный бюджет в тетради

Пример самого простого учета – обычная расчерченная общая тетрадь или блокнот. Она может храниться дома, лежать в кармане пиджака или в бардачке автомобиля. Как правило, таким способом пользуются люди старшего поколения или те, чья деятельность не связана с постоянным пользованием компьютером (например, мелкий бизнесмен или представитель рабочей профессии). Составляемая схема проста, но дает общее понимание движения финансов семейства. Для желающих научиться, как вести учет семейного бюджета, таблица такого типа на начальном этапе будет в самый раз.

| Расход | Доход | Итого |

Первые две графы покажут, откуда взялись и куда делись заработанные средства, а третий столбик – для контроля за соответствием написанного с наличием остатков в кошельке. С опытом можно дорабатывать схему, к примеру, разбив графу издержек на плановые и фактические, детализировав прибыли и издержки по неделям или дням и т.д.

Несмотря на кажущуюся архаичность, бумажный учет по-прежнему процветает, причем не только в России и постсоветских странах, но и, например, в процветающей и максимально компьютеризированной Японии.

Японская система ведения семейного бюджета: скачать приложение? – это не по-японски

Скачать любое мобильное приложение финансового учета для современного японца проще простого. Однако большинство жителей «Страны восходящего солнца» остаются верны системе, разработанной более 100 лет назад их соотечественницей Матоко Хани. Суть методики раскрывается уже в названии, ведь Ka Ke Bo переводится как «книга ».

Во многом благодаря такому принципу учета прибылей и затрат, японцы стали одной из наиболее финансово грамотных наций, а страна совершила стремительный рывок от полуфеодального построения общественных отношений к индустриальному, а впоследствии – постиндустриальному обществу. Житель Японии может мчаться в скоростном поезде со скоростью свыше 300 км/час, работать в небоскребе из стекла и металла, пользоваться самыми продвинутыми персональными гаджетами, но в кармане или сумочке чаще всего лежит маленькая расчерченная книжечка и карандаш для записи всех совершенных за день трат.

В ментальном плане для успеха нужна восточная терпеливость и системность, с материальной же стороны для использования принципа kakebo достаточно лишь двух вещей:

- Финансового ежедневника, который лежит дома, и в который вносятся все расчеты относительно доходов и трат всего семейства, долги и планы на будущее. Сейчас для этого чаще используются электронные таблицы.

- Небольшого блокнотика kakebo, который каждый член семьи постоянно носит с собой и записывает в него совершенные издержки в течение дня непосредственно после их совершения. Вечером из блокнотика данные переносятся в общий ежедневник, и подбивается дневной баланс. Использование такой записной книжечки избавляет от необходимости собирать чеки за покупки, к тому же, на рынках чеки не дают даже в Японии, поэтому можно забыть стоимость того или иного приобретения.

Месячный план, который является основным в системе kakebo, состоит из трех таблиц:

- доходы (вносятся ожидаемые поступления);

- расходы (обязательные и текущие затраты);

- накопления или сбережения (то, что откладывается в первую очередь на определенные цели или просто «на черный день»).

Издержки по kakebo подразделяются на 4 крупных категории:

- Бытовые (транспорт, дети, продукты, хозяйственные товары);

- Развлечения и отдых (кафе, салон красоты, поездка на ханами);

- Культурное развитие (посещение музеев, театров, выставок, экскурсии);

- Дополнительные затраты (форс-мажорные обстоятельства и затраты, не относящиеся к первым трем разделам).

На основании скрупулезного анализа введенных в таблицу показателей можно сделать выводы, выполнены ли планы по трем основным статьям (доходы, расходы, сбережения) и какова доля тех или иных трат.

Японская разработка не осталась незамеченной, она признана во всем мире, преподается на мастер-классах и семинарах лучших финансистов, внедряется среди молодежи. Для заинтересовавшихся приведем несколько практических советов, как научиться экономно вести по системе kakebo в части накоплений:

- Все возвращенные долги откладывать на накопления. Логика проста – жили без этих денег до этого, проживете и дальше.

- При размене каждой крупной купюры десятую часть отправлять в копилку. Разменяли 1000 рублей – отложите сотню на будущее.

- Небольшую сдачу с круглой суммы кладите в копилку (к примеру, истратили 480 рублей, отложите 20). В кошельке она вам «погоды не сделает», а в копилке за несколько месяцев набежит достаточно крупная сумма.

- Японцы не были бы самими собой, если бы не попытались объединить нематериальное с материальным. Поэтому такой совет – установите список «грехов», от которых хотите избавиться, и при их нарушении «штрафуйте» себя на определенную сумму. Выкурил лишнюю сигарету – в копилку идет 300 рублей, повысил голос на ребенка – 500 рублей и т.д. Такой подход не только пополнит «кубышку», но и поможет самодисциплине.

Как вести семейный бюджет в Excel

Людям, которые регулярно пользуются компьютером (офисные служащие, программисты, фрилансеры), наиболее логично вести смету семьи в электронном виде. Кто-то ведет учет в Microsoft Word, самостоятельно производя основные подсчеты. Однако основная масса пользователей оценила шаблоны и таблицы для ведения семейного бюджета.

Таблица расходов и доходов в программе состоит из двух ведомостей:

- Сводная. Показывает общие аспекты – остаточный баланс и затраты по основным категориям (продукты, коммунальные услуги, транспорт). При перерасходе соответствующая графа высвечивается красным цветом. Расположение всех показателей на одном листе позволяет охватить взглядом общую картину и заметить недостатки.

- Детализированная. Подразделена на большое количество категорий по каждому из видов растрат, как постоянных (прогнозируемых), так и непредвиденных. Введенные данные автоматически просчитываются и меняют показатели в сводной ведомости.

Сильной стороной программы Excel является возможность достаточно легко изменять таблицу в зависимости от потребностей клиента .

Немного тренировки и даже не самый продвинутый в компьютерных вопросах пользователь сможет добавить нужную или удалить неактуальную категорию. К тому же автоматический подсчет баланса значительно сокращает время, уделяемое ведению сметы семьи, а время – это не только деньги, но и возможность пообщаться с родными.

Специальные приложения для ведения семейного бюджета

Самая продвинутая часть нашего общества – это, несомненно, молодежь. Им скучно вписывать от руки, сколько потрачено на просмотр фильма в кинотеатре или на встречу с друзьями в кафе. Запоминать расходы, чтобы вечером забить их в таблицу Excel – тоже не для них. Хочется, чтобы все необходимое было под рукой, здесь и сейчас. Спрос рождает предложение, и на сегодняшний день разработчиками компьютерного «софта» предложено множество специализированных программ для ведения личного и общего «кошелька».

Имея при себе смартфон, планшет или нетбук на основе Windows, Android или iOS, можно подобрать программу с подходящим интерфейсом, принципом подсчета и набором функций. Разрабатываются онлайн-сервисы и инсталляционные программы. Основные преимущества специальных приложений:

- Мобильность. Отчет всегда находится в кармане или сумке.

- Возможность ведения счетов разного типа (наличные, банковские карты, депозиты и кредиты).

- Автоматическое формирование отчета на основе вносимых данных.

- Облегчение планирования на перспективу, контроль над долгами, возможность рассчитать ставки кредита и депозита.

- Функция напоминания о необходимости совершить тот или иной платеж.

- Защита персональных данных при помощи пароля.

Кроме того, разработчики регулярно дорабатывают свои программы, внося в них изменения и дополнения в зависимости от пожеланий пользователей и собственных новых находок.

Многие программы являются платными, стоят в пределах 10-20 долларов, но преимущества от их использования перевешивают этот недостаток.

Правда, не все они еще адаптированы и переведены на русский язык. Наиболее известны такие приложения:

- MoneyTracker - www.dominsoft.ru/ ;

- Домашняя бухгалтерия - www.keepsoft.ru/hbk/about.php ;

- Family 10 - www.sanuel.com/ ;

- Дребеденьги - http://www.drebedengi.ru/ ;

- Ace Money - https://www.babyblog.ru/ .

Однако, в каком бы виде не велся учет, его главная цель – навести порядок в домашних финансах, убрать нерациональные траты и сформировать определенную сумму сбережений для того, чтобы семья могла смело смотреть в будущее.