Реализация финансовых вложений в 1с 8.3. Учет финансовых вложений организации. Переоценка финансовых вложений

Для отражения обобщенной информации об инвестициях и вкладах, которые осуществляют организации в ценные бумаги, используют счет 58. В статье мы поговорим об основных правилах использования данного счета, а также подробно рассмотрим примеры отражения операций на счете 58.

Счет 58 в бухгалтерском учете: особенности использования

Счет 58 используется предприятиями для отражения и анализа сумм инвестиций и вкладов в облигации, акции, ценные бумаги (как других организаций, так и государственные). При осуществлении вклада его сумма проводится по Дебет 58, при его списании – по Кредитт 58. Аналитический учет по счету 58 организовывается в разрезе отражаемых на нем видов операций (паи, долговые займы, депозиты, купонные облигации и т.п.).

Рассмотрим типовые проводки: (нажмите для раскрытия)

Счет 58: операции по счету на примерах

Для того, чтобы наглядно разобраться во всех аспектах учета по счету 58, используем примеры.

Счет 58. Операции с предоставлением займов

Согласно договору, заключенному 01.08.2015, АО “Спектр” предоставляет ООО “Этюд” заем на следующих условиях:

- сумма займа – 1.415.300 руб.;

- срок возврата средств – 30.11.2015;

- проценты за пользование заемными средствами – 28% годовых.

На основании договора бухгалтер АО “Спектр” отразил следующие операции:

Счет 58. Учет облигаций с купонным доходом

Скрытый текст

- номинальная стоимость – 1241 руб.;

- цена приобретения – 1315 руб.

Эмитент облигации – АО “Мегаполис”.

По данной облигации надлежит получить две купонные выплаты, каждая из которых составляет 15% от стоимости облигации по номиналу (1240 руб. * 15% = 186 руб.).

Бухгалтер АО “Столица” провел в учете следующие операции:

| Дебет | Кредит | Описание | Сумма | Документ |

| 58.2 | 51 | 1.315 руб. | Платежное поручение, договор | |

| 76 | 58.2 | Отражено списание части стоимости облигации при получении купонного дохода ((1.315 руб. – 1.241 руб.) / 2) | 37 руб. | Договор |

| 76 | 91.1 | Учтена сумма разницы между купонным доходом (начисленным) и стоимость облигации (списанной) (186 руб. – 37 руб.) | 149 руб. | |

| 51 | 76 | 186 руб. | Банковская выписка | |

| 76 | 91.1 | 1.241 руб. | Договор | |

| 91.2 | 58.2 | 1.241 руб. | Договор | |

| 51 | 76 | 1.241 руб. | Банковская выписка |

Если бы договор было предусмотрено приобретение облигации по цене 1063 руб., то проводки в учете АО “Столица” были бы следующие:

| Дебет | Кредит | Описание | Сумма | Документ |

| 58.2 | 51 | Перечислены средства в счет оплаты за приобретенную облигацию. Учтено поступление приобретенной облигации | 1.063 руб. | Платежное поручение, договор |

| 58.2 | 76 | Отражено доначисление части стоимости облигации при получении купонного дохода ((1.241 руб. – 1.063 руб.) / 2) | 89 руб. | Договор |

| 76 | 91.1 | Учтена сумма дохода по облигации – купонный доход (начисленным) и стоимость облигации (доначисленная) (186 руб. + 89 руб.) | 275 руб. | Договор, бухгалтерская справка-расчет |

| 51 | 76 | Зачислены средства в качестве полученного купонного дохода | 186 руб. | Банковская выписка |

| 76 | 91.1 | Учтена сумма задолженности АО “Мегаполис” за погашаемую облигацию | 1.241 руб. | Договор |

| 91.2 | 58.2 | Номинальная стоимость облигации списана на расходы | 1.241 руб. | Договор |

| 51 | 76 | Зачислены средства от АО “Мегаполис” в счет погашения задолженности | 1.241 руб. | Банковская выписка |

Счет 58. Размещение валютного депозита

12.09.2015 между АО “Квартал” и банком “Столичный” заключен договор на размещение депозитного вклада:

- сумма вклада – 54.300 долл. США;

- срок размещения – 2 мес.;

- процентная ставка – 9,5% годовых.

Условный курс доллара США составил:

- на 12.09.2015 – 61,47 руб./долл. США;

- на 30.09.2015 – 61,72 руб./долл. США;

- на 31.10.2015 – 61,66 руб./долл. США;

- на 12.11.2015 – 61,22 руб./долл. США.

Бухгалтер АО “Квартал” отразил в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 58 | 52 | Зачислены средства в счет пополнения депозитного вклада в валюте (54.300 долл. США * 61,47) | 3.337.821 руб | Банковская выписка |

| 58 | 91.1 | Учтена курсовая разница (положительная), полученная в результате переоценки депозита на 30.09.2015 ((54.300 долл. США * (61,72 – 61,47) | 13.575 руб. | |

| 76 | 91.1 | Отражен доход – начислена сумма процентов за 09/2015 (54.300 долл. США * 9,5% / 365 дней * 19 дней * 61,72) | 16.574 руб. | Банковский договор |

| 91.2 | 58 | Учтена курсовая разница (отрицательная), полученная в результате переоценки депозита на 31.10.2015 ((54.300 долл. США * (61,72 – 61,66) | 3.258 руб. | Бухгалтерская справка-расчет, банковский договор |

| 91.2 | 76 | Учтена курсовая разница (отрицательная), полученная в результате переоценки процентов за 09/2015 ((54.300 долл. США * 9,5% / 365 дней * 19 дней * (61,72 – 61,66) | 16 руб. | Бухгалтерская справка-расчет, банковский договор |

| 76 | 91.1 | Отражен доход – начислена сумма процентов за 10/2015 (54.300 долл. США * 9,5% / 365 дней * 31 день * 61,66) | 27.014 руб. | Банковский договор |

| 91.2 | 58 | Учтена курсовая разница (отрицательная), полученная в результате переоценки депозита на 12.11.2015 ((54.300 долл. США * (61,66 – 61,22) | 23.892 руб. | Бухгалтерская справка-расчет, банковский договор |

| 91.2 | 76 | Учтена курсовая разница (отрицательная), полученная в результате переоценки процентов за 10/2015 ((54.300 долл. США * 9,5% / 365 дней * 31 день * (61,66 – 61,22) | 193 руб. | Бухгалтерская справка-расчет, банковский договор |

| 76 | 91.1 | Отражен доход – начислена сумма процентов за 11/2015 (54.300 долл. США * 9,5% / 365 дней * 12 дней * 61,22) | 10.383 руб. | Банковский договор |

| 52 | 58 | Отражена сумма возврата вклада – зачислена на валютный счет (54.300 долл. США * 61,22) | 3.332.246 руб. | Банковская выписка |

| 52 | 76 | На валютный счет зачислены средства в счет погашения задолженности по процентам по депозиту (54.300 долл. США * 9,5% / 365 дней * 62 дня * 61,22) | 53.643 руб. | Банковская выписка |

Счет 58. Учет операций с векселями

По состоянию на 01.11.2015 задолженность АО “Реванш” перед компанией-поставщиком тепловой энергии “Тепловик” составила 12.954 руб., НДС 1.976 руб. В ноябре 2015 АО “Реванш” был приобретен вексель “Тепловика” по цене 9.340 руб. (номинальная стоимость – 12.954 руб.). Вексель был приобретен для погашения задолженности АО “Реванш” перед компанией “Тепловик”, что и было сделано 30.11.2015.

Бухгалтер АО “Реванш” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 60 | Учтена стоимость тепловой энергии, потребленной АО “Реванш” на 01.11.2015 (12.954 руб. – 1.976 руб.) | 10.978 руб. | Акты, квитанции |

| 19 | 60 | Отражена сумма НДС от стоимости потребленной тепловой энергии | 1.976 руб. | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 1.976 руб. | Счет-фактура |

| 58 | 51 | Отражена операция покупки векселя компании “Тепловик” | 9.340 руб. | Договор |

| 76 | 91.1 | Вексель “Тепловик” предъявлен к оплате | 12.954 руб. | Вексель |

| 91.2 | 58 | Учетная (балансовая) стоимость векселя списана на расходы | 9.340 руб. | Вексель |

| 60 | 76 | Отражена операция взаимозачета задолженностей между “Реванш” и “Тепловик” | 12.954 руб. | Вексель |

| 91.9 | 99 | Учтена сумма прибыли, полученной по итогам ноября 2015 (12.954 руб. – 9.340 руб.) | 3.614 руб. | Оборотно-сальдовая ведомость |

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

Движения документа:

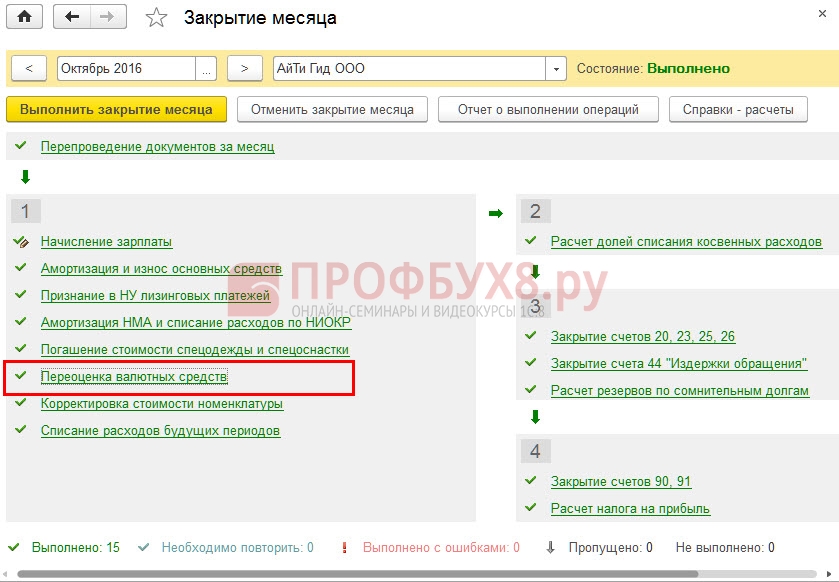

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

Движения документа:

- Возврата займа проводится документом Поступление на расчетный счет:

Движения документа:

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Понятие технологического учета в информационных технологиях

2.Ведение счетов-фактур, книги покупок и продаж в «1С: Бухгалтерия»

3.Финансовые вложения в «1С: Бухгалтерия»

4.Технология налогового учета в «1С: Бухгалтерия»

5.Пример отчетности из «1С: Бухгалтерия» или других программ автоматизированного бухгалтерского учета

Применительно к промышленному производству используется понятие «производственная (индустриальная) технология», к сельскому хозяйству - «аграрная технология», к строительству - «строительная технология», к транспорту - «транспортная технология» и т.д.

Применение понятия «технология» к информационным процессам привело к возникновению понятия.

«Информационная технология» - совокупность знаний о способах и средствах автоматизированной переработки информации с использованием ЭВТ с целью получения информационного продукта или услуги при автоматизации профессиональной деятельности. Создание новых информационных технологий и их внедрение в профессиональную деятельность является одной из основных задач информатики.

Каждая автоматизированная информационная система обеспечивает реализацию некоторой информационной технологии переработки информации в процессе профессиональной деятельности. Таким образом, в качестве задач информатики можно рассматривать создание новых информационных технологий и реализующих их автоматизированная информационная система или перенесение известных информационных технологий из одной области человеческой деятельности в другую.

Проблемы настоящего времени вынуждают бухгалтера постоянно совершенствовать квалификацию, отслеживать последние изменения и дополнения к действующим законам и учитывать их в практической деятельности.

Могут ли российскому экономисту и бухгалтеру помочь современные информационные технологии? Безусловно, да. За последнее десятилетие компьютер в экономическом отделе и бухгалтерии стал просто незаменимым рабочим инструментом и верным помощником.

Как бухгалтер может использовать компьютер в профессиональной деятельности? Ответ прост - компьютер может стать помощником бухгалтера почти на всех участках работы. На сегодняшний день разработано довольно много программных средств, как универсальных, таких как Microsoft Office, так и специализированных, таких как «1С», «Инфо-Бухгалтер», «БЭСТ».

Где в своей профессиональной деятельности может использовать компьютер экономист? При расчете любого экономического показателя, да и для анализа в целом финансового состояния с применением специализированных программ, таких как «ИНЕК-Аналитик», «Финансовый анализ 3.0», «Инвестиционный анализ 1.6», программные продукты серии «Инталев».

Основные направления использования компьютера финансовым специалистом -- это работа со специализированными экономическими и бухгалтерскими программами и информационно-справочными системами. Также специалисту необходимо уметь создавать и редактировать текстовые документы и применять электронные таблицы, уметь действовать с файлами в среде Windows, а с развитием телекоммуникаций осуществлять передачу документов и отчетов в банк и налоговые органы.

Для эффективной и плодотворной работы на компьютере специалисту следует познакомиться с перечисленными выше основными возможностями специализированных компьютерных программ, а также полезно изучить особенности работы в вычислительных сетях и знать об основах безопасной работы на компьютере.

Конечно, компьютерная программа не может заменить грамотного экономиста или бухгалтера, но она позволит сэкономить его время и силы за счет автоматизации рутинных операций бухгалтерского учета, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы. Кроме того, автоматизированные системы бухгалтерского учета способны помочь подготовить и сохранить в электронном виде первичные и отчетные документы, а также бланки часто повторяющихся форм (платежные поручения, счета-фактуры, приходные и расходные ордера, авансовые отчеты и др.) с уже сформированными реквизитами предприятия.

Вести вручную учет в современной бухгалтерии или вручную проводить анализ экономического состояния предприятия если и возможно, то уж точно нерационально.

2.Ведение счетов -фактур, книги покупок и продаж

Постановлением Правительства РФ от 2 декабря 2000 г. N 914 утверждены правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по на добавленную стоимость. Указанное постановление обязывает плательщиков НДС при совершении операций по реализации (работ, услуг) составлять счета-фактуры и вести журналы учета счетов- фактур, книгу продаж и книгу покупок по установленным формам.

Рассмотрим типовые конфигурации по универсальной системе «1С: Бухгалтерия» она предназначена для автоматизированного учета ведения бухгалтерского учета.

С целью реализации требований указанного постановления типовая конфигурация содержит документы: «Счет-фактура выданный», «Запись книги продаж», «Счет-фактура полученный» и «Запись книги покупок».

Составление счетов-фактур.

Для подготовки счетов-фактур, выставляемых покупателям по мере отгрузки товаров (продукции, работ, услуг), в типовой конфигурации предназначен документ «Счет-фактура выданный». Для ввода нового счета-фактуры надо выберите пункт «Счет-фактура выданный» из подменю «Счета-фактуры» меню «Документы» главного меню программы.

Счет-фактуру также можно вводить на основании следующих документов:

*«Выписка»;

*«Выполнение этапа работ»;

*«Оказание услуг»;

*«Передача НМА»;

*«Передача ОС»;

*«Приходный кассовый ордер»;

*«Расходная накладная»;

*«Реализация отгруженной продукции»;

*«Отпуск материалов на сторону».

Экранная форма документа «Счет-фактура выданный», к общем случае, состоит из трех закладок: «Шапка», «Табличная часть» и «Корр. счет и номер ГТД».

Закладка «Шапка»

Реквизиты, размещенные на данной закладке, служат для хранения информации о шапке печатной формы документа (контрагент, грузоотправитель и т. д.), а также включают в себя ряд флажков и переключателей, управляющих порядком формирования проводок при проведении документа.

Реквизит «Документ основание» служит для выбора документа отгрузки или получения авансового платежа. При выборе нового документа-основания значения всех реквизитов документа обновляются в соответствии с выбранным основанием.

Установка флажка «Счет-фактура на аванс» означает, что счет-фактура выписан по факту получения авансового платежа. Вследствие этого перестают использоваться (становятся невидимыми или недоступными для редактирования) часть реквизитов документа, не участвующих в оформлении счета-фактуры на аванс. Счет-фактура на аванс при проведении формирует проводки только по дебету счета 76.АВ «НДС с авансов полученных» и кредиту счета 68.2 «Налог на добавленную стоимость». При выбранном документе-основании, отражающем поступление аванса, флажок «Счет-фактура на аванс» установлен в соответствии с видом этого документа и недоступен для редактирования.

Если счет-фактура выставляется в одном из случаев, предусмотренных пунктом 4 статьи 164 НК РФ (в редакции Федерального закона №57-ФЗ от 29.05.2002г.), то следует установить флажок «Сумма НДС определяется расчетным методом». Тогда в графе «Стоимость товаров (работ, услуг), всего без налога" указывается налоговая база, а сумма НДС определяется расчетным методом. Налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 статьи 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки. Это относится, в частности, к оформлению счетов-фактур на аванс.

По значению флажка «Облагается НДС по ставке 0%» система отличает операции, при которых отгружаемые материальные ценности и оказываемые услуги облагаются НДС по ставке ноль процентов. При установке этого флажка графа табличной часта «Сумма НДС» будет обнулена, а в печатной форме документа графа «Ставка НДС» заполнена значениями «0%».

Счет-фактура, отражающий операцию, облагаемую НДС по ставке ноль процентов, не включается в книгу продаж и не формирует проводок по НДС.

Для отражения данной операции в книге продаж требуется ввести документ конфигурации «Запись книги продаж». В этом случае документ «Запись книги продаж» отмечает момент, когда организация получает право применить ставку ноль процентов к данной операции.

Если флажок не установлен, а в табличной части документа выбрана ставка «Без НДС», то в этом случае ценность, указанная в строке будет считаться освобождаемой от налога.

Для оформления операций по договорам, предусматривающим валюту расчетов, отличную от рублей, предусмотрен реквизит «Валюта». Суммы продаж и налогов, указанные в документе, соответственно должны быть указаны в валюте договора. Реквизит используется для пересчета валютных сумм в рублевые при формировании документом проводок, а также при расчете суммовых разниц по счету 76.Н «Отложенные налоги» для организаций с учетной политикой «по оплате».

При проведении документа предусмотрена возможность формирования проводок по учету НДС и акциза. Документом «Счет-фактура выданный» налоги могут быть начислены по кредиту соответствующего субсчета счета 68 «Налоги и сборы» или по кредиту счета 76.Н «Отложенные налоги».

Закладка «Табличная часть»

Заполнение табличной часта на закладке «Таблица» документа «Счет-фактура» может выполняться двумя способами:

1. обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). Необходимо сначала выбрать один из справочников: «Номенклатура», «Материалы», «Основные средства», «Нематериальные активы», «Прочее», затем из выбранного справочника необходимую номенклатурную единицу, материал, предмет, основное средство или нематериальный актив;

способом множественного подбора из справочника. Для этого следует нажать кнопку «Подбор», выбрать из выпадающего меню нужный справочник, а затем в форме справочника указывать необходимые элементы.

Наименования элементов справочника будут переноситься в табличную часть счета-фактуры и окно справочника не закрывается. Затем выбирается следующий элемент справочника и т. д.

Для каждой позиции документа указываются количество, цена, Слоговые ставки, суммы продаж, налогов и акцизов. При заполнении очередной строки ставки налогов заполняются по умолчанию значениями: при вводе товаров и услуг - из справочника «Номенклатура», а при вводе прочих активов - на основании констант конфигурации, содержащих значения основных ставок налогов.

На закладке «Счет дебета, ГТД и пр.» выбирается счет дебета проводки по начислению НДС. Если в качестве счета дебета выбран счет 90.3 «НДС продаж», то при формировании проводок по начислению акциза будут использоваться счета 90.4. Во всех прочих случаях, для всех налогов будет использоваться одна и та же корреспонденция, указанная в строке счета-фактуры.

Для импортных товаров указывается страна происхождения и номер ГТД. Данная информация используется при печати документа и при формировании проводок по счету ГТД «Учет импортных товаров по ГТД».

Документ «Запись книги продаж»

Данный документ предназначен для ввода записей в книгу продаж. Ввод записей книгу продаж может потребоваться:

*для организаций с учетной политикой «по оплате» -- при поступлении оплаты по ранее выписанному счету-фактуре;

*при сторнировании счета-фактуры, выписанного при получении аванса от покупателя;

*в других случаях, предусмотренных регламентирующими документами.

Документ «Запись книги продаж» может быть введен на основании документов:

*«Счет-фактура выданный»;

*«Выписка»;

*«Продажа в розницу»;

*«Суммовые разницы».

Для ввода нового документа выберите пункт «Запись книги продаж» из подменю «Счета-фактуры» меню «Документы» главного меню программы.

Если учетная политика организации предусматривает определение выручки от реализации по оплате, то при частичной оплате счета-фактуры, следует ввести документ «Запись книги продаж» на сумму частичной оплаты.

Закладка «Суммы»

В реквизите «Документ оприходования» следует указать документ конфигурации, на основании которого вводится счет-фактура, в реквизите «Дата» - дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа.

В реквизите «Всего покупок, включая НДС» указывается сумма покупок для целей исчисления налога на добавленную стоимость.

При заполнении реквизитов раздела «В том числе» следует учитывать, что в покупки, облагаемые по ставке 18%, включаются также обороты, облагаемые по расчетным ставкам 15,25%, а покупки, облагаемые по ставке 10%, -- обороты, облагаемые по расчетной ставке 9,09%.

При установке флажка «НДС по ст. 0%» все суммы документа, кроме значения реквизита «Всего покупок», будут обнулены и станут недоступными для редактирования. При формировании книги покупок записи, сделанные на основании данного счета-фактуры, попадут в графу книги покупок «покупки, облагаемые по ставке 0 процентов».

В реквизите «Освобождаемые» необходимо указать сумму, освобождаемую от обложения НДС.

Если флажок «Формировать проводки» включен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке «Корреспондирующие счета».

Закладка «Корреспондирующие счета»

На данной закладке указываются счета, по которым будут сформированы проводки.

Закладка «Импортные товары»

Если документ оприходования не выбран или содержит товары, для которых указана страна происхождения, то появляется возможность занести в документ информацию об импортных товарах, о номерах таможенных деклараций поступивших импортных товаров, а также о количестве поступивших импортных товаров.

При проведении документ «Счет-фактура полученный» формирует для каждого импортного товара проводку по забалансовому счету ГТД, записывая количество поступившего импортного товара.

При проведении документ формирует проводку по счетам, выбранным на закладке «Корреспондирующие счета». При вводе счета-фактуры на основании документа оприходования или выборе документа оприходования в открытой форме нового документа значение данного реквизита следует установить - 60.1 «Расчеты с поставщиками».

Реквизит «Поставщик» используется при формировании документом проводок для определения объекта аналитического учета на счете 19 «НДС по приобретенным ценностям». В качестве типа «Документ», документ укажет самого себя.

Документ «Счет-фактура полученный» используется как основание для ввода документов «Запись книги покупок», из которых впоследствии формируется книга покупок.

Отчеты по полученным счетам-фактурам

Отчет типовой конфигурации «Отчеты по полученным счетам-фактурам» предназначен для формирования книги покупок и журнала учета полученных счетов-фактур.

Данный отчет фактически является группой отчетов, вызываемых из одного общего диалога. Выбор между книгой покупок и журналом учета полученных счетов-фактур, осуществляется установкой переключателя «Вариант формирования» в нужное положение.

Каждый отчет может формироваться в двух режимах:

По стандартной форме, предусмотренной законодательством;

С использованием дополнительных средств отбора и анализа обрабатываемых данных.

Для переключения между данными режимами в диалоге отчета предусмотрен флажок «Сформировать отчет по стандартной форме».

Книга покупок . Книга покупок составляется на основании введенных ранее документов «Запись книги покупок». Каждый документ соответствует отдельной строке отчета. Порядок включения документов в книгу покупок следующий:

Подсчет итоговых сумм по графам книги покупок выполняется с учетом знаков сумм, введенных в числовые реквизиты документа «Запись книги покупок».

После того, как отчет сформирован автоматически выполняется контроль соответствия оборотов по кредиту счета 19 «НДС с поступивший ценностей» за обрабатываемый временной интервал и итоговых сумм НДС в сформированном отчете. В случае, если данные бухгалтерских итогов и отчета оказываются различными, система выдает соответствующее сообщение.

При снятом флажке «Сформировать отчет по стандартной форме» появляется возможность вносить изменения в порядок формирования книги покупок:

Отбирать для отчета документы по определенному поставщику или группе контрагентов. Данный режим включается при указании какого-либо значения в поле «Поставщик» и выключается нажатием на кнопку «По всем».

Группировать записи книги покупок по контрагентам. В данном режиме документы включаются в отчет уже не в хронологическом порядке, а последовательно по каждому поставщику. Предусмотрена печать промежуточных итоговых строк. Для включения режима используется флажок «Группировать».

Отбирать для отчета документы по указанному в них корреспондирующему счету. Данный режим удобно использовать для контроля суммы НДС, возмещенного из бюджета. Данный режим включается при указании какого-либо значения в поле «Корреспондирующий счет» и выключается нажатием на кнопку «По всем».

Включать в отчет данные о корреспонденциях счетов, сформированных вошедшими в отчет документами. Для включения данного режима используется флажок «Разворачивать по проводкам».

Порядок заполнения граф книги покупок

- «Номер по порядку». Документы «Запись книги покупок», включенные в отчет, нумеруются по порядку вне зависимости от их собственных номеров. В качестве детализации показателя используется документ «Запись книги покупок», сформировавший данную строку.

- «Дата и номер счета-фактуры продавца». Данная графа заполняется на основании реквизитов документов, зарегистрировавших получение счета-фактуры, «Дата и номер счета-фактуры», а также реквизита записи книги покупок «Дополнительная информация». В качестве детализации показателя используется документ, зарегистрировавший получение счета-фактуры, на основании которого была сделана запись в книге покупок.

- «Дата оплаты счета-фактуры продавца». Датой оплаты счета-фактуры считается дата, указанная в реквизите «Дата оплаты» документа «Запись книги покупок». В качестве детализации показателя используется документ «Запись книги покупок», сформировавший данную строку.

- «Дата оприходования товара». Если регистрация полученного счета-фактуры была выполнена документом поступления ценностей («Поступление товаров», «Поступление материалов» и т.д.), то датой оприходования ценностей считается дата этого документа. Если регистрация полученного счета-фактуры была выполнена документом «Счет-фактура полученный», то датой оприходования ценностей считается дата, указанная в реквизите этого документа «Дата оприходования». В качестве детализации показателя используется документ, зарегистрировавший получение счета-фактуры, на основании которого была сделана запись в книге покупок.

- «Наименование продавца». Полное наименование контрагента, указанного в реквизите «Поставщик» записи книги покупок.

Если для контрагента полное наименование не определено, то будет использоваться краткое наименование, справочник «Контрагенты».

- «ИНН поставщика». Идентификационный номер налогоплательщика контрагента, указанного в реквизите «Поставщик» документа «Запись книги покупок». В качестве детализации показателя используется справочник «Контрагенты».

- «Страна происхождения товара. Номер ГТД». Перечисленные через запятую номера ГТД, указанные в документе, зарегистрировавшем полученный счет-фактуру («Поступление товаров» или «Счет-фактура полученный»). В качестве детализации показателя используется документ, зарегистрировавший получение счета-фактуры, на основании которого была сделана запись в книге покупок.

Графы книги покупок, содержащие информацию о суммах покупок, выделенном НДС и суммах не облагаемых НДС заполняются значениями соответствующих реквизитов документа «Запись книги покупок». В качестве детализации показателя используется документ «Запись книги покупок», сформировавший данную строку.

Сумма покупок, облагаемых НДС по ставке ноль процентов заполняется на основании реквизита «Всего покупок» документа «Запись книги покупок», в том случае, если у документа установлен флажок «НДС по ст. 0%». В качестве детализации показателя используется документ «Запись книги покупок», сформировавший данную строку.

Жур нал учета полученных счетов-фактур . Журнал учета полученных счетов-фактур представляет собой перечень полученных счетов-фактур и составляется на основании документов, выполняющих функцию их регистрации, а именно:

«Счет-фактура полученный»;

«Поступление товаров»;

«Поступление материалов»;

«Поступление ОС» (поступление основных средств);

«Поступление НМА» (поступление нематериальных активов);

«Услуги сторонних организаций».

Порядок включения документов в отчет следующий:

В отчет включаются все документы, кроме помеченных на удаление, дата которых попадает во временной интервал, указанный в диалоге отчета.

Документы включаются в отчет в хронологическом порядке.

Документы включаются в отчет вне зависимости от того проведены они или нет.

После того, как отчет сформирован автоматически выполняется контроль соответствия оборотов по дебету счета 19

«НДС с поступивший ценностей» за обрабатываемый временной интервал и сумм НДС, указанных в документах, вошедших в отчет. В случае, если данные бухгалтерских итогов и отчета оказываются различными, система выдает соответствующее сообщение.

При снятом флажке «Сформировать отчет по стандартной форме» появляется возможность вносить изменения в порядок формирования и состав журнала:

Отбирать для отчета документы по определенному поставщику или группе контрагентов. Данный режим включается при указании какого-либо значения в поле «Поставщик» и выключается нажатием на кнопку По всем.

Группировать полученные счета-фактуры по контрагентам. В данном режиме документы включаются в отчет уже не в хронологическом порядке, а последовательно по каждому поставщику. Для включения режима используется флажок «Группировать»

Формировать список документов «Запись книги покупок», введенных на основании каждого счета-фактуры, включенного в отчет.

Порядок заполнения граф журнала.

- «Номер по порядку». Полученные счета-фактуры, включенные в отчет, нумеруются по порядку вне зависимости от их собственных номеров. В качестве детализации показателя используется документ, зарегистрировавший поступление счета-фактуры.

- «Дата и номер счета-фактуры продавца». Данная графа заполняется на основании реквизитов документов, зарегистрировавших получение счета-фактуры, «Дата и номер счета-фактуры».

В качестве детализации показателя используется документ, зарегистрировавший поступление счета-фактуры.

- «Сумма». Стоимость полученных ценностей с учетом НДС. Данная графа заполняется на основании реквизита «Всего покупок» документа «Счет-фактура полученный» или итоговой суммы документа поступления ценностей без учета налога с продаж. В качестве детализации показателя используется документ, зарегистрировавший поступление счета-фактуры.

- «Поставщик». Наименование контрагента, от которого получены ценности. В качестве детализации показателя используется справочник «Контрагенты»

- «Основание». Документ конфигурации, которым оформлена операция поступления ценностей. В качестве детализации показателя используется документ поступления материальных ценностей. В режиме формирования списка записей книги покупок, к нему также добавляется документ "Запись книги покупок".

Книга продаж

Для формирования книги продаж в типовой конфигурации «1С:Бухгалтерии» служит отчет «Книга продаж». Он формируется на основании введенных ранее документов «Счет-фактура» и «Запись книги продаж».

Для формирования отчета выберите пункт «Книга продаж» из меню «Отчеты» главного меню программы или нажмите кнопку «Книга продаж» в журнале «Выданные счета-фактуры». На экран выдается запрос параметров вывода отчета, в котором необходимо указать, за какой период формировать

отчет (период задается выбором даты начала периода и даты окончания периода). Если нужен отчет за «стандартный» период (квартал, месяц, год, полугодие, 9 месяцев), воспользуйтесь кнопкой выбора периода.

После указания необходимых параметров для формирования отчета нужно нажать кнопку «Сформировать». Сформированный отчет открывается в виде табличного документа, который может затем быть выведен на печать. Окно настройки параметров отчета может быть закрыто нажатием кнопки «Закрыть» или стандартным способом закрытия окна.

При формировании книги продаж в нее включаются документы:

- «Счет-фактура выданный», относящий НДС на счет 68.2 «Налог на добавленную стоимость»;

- «Запись книги продаж».

Счета-фактуры не включаются в книгу продаж в части товаров, принятых на комиссию. Соответственно, если все наименования, включенные в счет-фактуру, - это товары, принятые на комиссию, то такой счет-фактура вообще не будет включен в книгу продаж.

Счета-фактуры, выписанные по операциям, облагаемым НДС по ставке ноль процентов, также не включаются в книгу продаж. Чтобы зарегистрировать операцию, облагаемую НДС по ставке ноль процентов, в книге продаж, следует использовать документ «Запись книги продаж».

3.Финансовые вложения в «1С: Бухгалтерия»

Автоматизация учета финансовых вложений в «1С: Бухгалтерия» отражается в нормативах ПБУ 19/02 «Учет финансовых вложений»

Для целей отражения норм ПБУ 19/02 и повышения уровня автоматизации, формирования бухгалтерской отчетности в части финансовых вложений расширен состав сведений о ценных бумагах, хранимых в информационной базе, а также реструктурирован учет на счете 58 «Финансовые вложения» (субсчета, аналитика).

Жизненный цикл финансового вложения начинается с его приобретения и принятия к учету. Первоначальная стоимость формируется из «предмета» финансового вложения и дополнительных расходов, связанных с его приобретением (комиссии дилера, биржи, клирингового сбора и т.п.

Общие вопросы учета финансовых вложений для целей бухгалтерского учета регулируются ПБУ 19/02 "Учет финансовых вложений" (утв. приказом Минфина России от 10.12.2002 № 126н).

Переоценка финансовых вложений, имеющих рыночные котировки, касается только их бухгалтерской стоимости (ПБУ 19/02), и в налоговом учете в соответствие с НК РФ не отражается, что приводит к «разрыву» в учете бухгалтерской и налоговой стоимости. Разница между балансовой и текущей рыночной стоимостью списывается на счет 91 «Прочие доходы и расходы»

Начисление дохода отражается в бухгалтерском учете по счету 58 «Финансовые вложения», в налоговом учете по счету Н02. «Движение имущества, прав»

При реализация финансового вложения наиболее трудоемким является расчет себестоимости списываемых ценных бумаг и других финансовых вложений. В бухгалтерском учете в соответствии с ПБУ 19/02 возможны варианты учета, принимаемые в учетной политике каждого клиента Управляющей компании: по средней, FIFO, LIFO, по единице учета, как например, в случае с векселями. В налоговом учете финансовые вложения можно учитывать только по партиям методами FIFO, LIFO и по единице учета.

Учет финансовых вложений в «1С: Бухгалтерия» производится при помощи журнала «Операции» -> «Типовые операции».

Типовые операции - подразделяются на группы операций вводимых в ручную, среди таких операций есть операция «Финансовые вложения» которая в свою очередь подразделяется на группы:

Вложения в акции и уставные капиталы других организаций

Операции по договорам простого товарищества (совместной деятельности)

Операции по предоставлению займов

Операции с ценными бумагами и т.д.

Количество групп можно добавлять, добавление новых групп зависит от финансовых вложений в то или иное предприятие. Каждая группа делится на подгруппы, которые раскрывают, во что именно сделаны финансового вложения.

Например:

«Вложения в акции и уставные капиталы других организаций» отображает:

Вклад готовой продукцией

Вклад нематериальными активами

Вклад основными средствами

Вклад сырьем и материалами

Вклад товарами,

Ввод этих операций отображает стоимостную оценку финансового вложения для ведения автоматизированного бухгалтерского учета.

Ввод типовых операций является частичной автоматизацией ввода операций и предназначен для ввода простых операций, требующих ввода нескольких проводок с расчетом их сумм. В более сложных ситуациях предпочтительнее пользоваться вводом операций с использованием документов. Для ввода новой операции с использованием типовой операции выполните пункт «Ввести типовую операцию» раздела меню «Документы». Далее необходимо выбрать нужный шаблон операции.

Шаблон операции может быть изменен в соответствии с особенностями учета для конкретной организации. Вы также можете создавать новые шаблоны. Для этого выберите в меню «Операции» главного меню программы пункт «Типовые операции».

В отличие от ввода новой операции вручную, операция уже будет содержать проводки, при этом часть реквизитов операции и проводок будет уже заполнена значениями, определенными в шаблоне типовой операции. Как правило, будут заполнены содержание операции, счета проводок, иногда - значения субконто. Пользователю лишь остается дополнить проводки, используя предлагаемый шаблон.

Если в журнале операций можно просмотреть основные данные по операциям в списке и проводки текущей операции, то в журнале проводок отражаются проводки, относящиеся к разным операциям.

Подобные документы

Автоматизация ведения бухгалтерского и налогового учета. Сравнительная характеристика программ "1С:Бухгалтерия 7.7" и "1С: Бухгалтерия 8.0". Назначение документа "Счет-фактура". Формирование и печать книги продаж и покупок. Регистрация счетов-фактур.

контрольная работа , добавлен 25.03.2009

Возможности загрузки конфигурации программы "1С:Бухгалтерия 8", стандартные настройки. Ведение бухгалтерского учета в данной программе, работа с документами. Принципы ведения бухгалтерского и налогового учета в программе, создание разных форм отчетов.

курсовая работа , добавлен 19.12.2012

"1С: Бухгалтерия 8" - новая версия программы для автоматизации бухгалтерского и налогового учета в организациях. Архитектура платформы "1С: Предприятия", сервисные и функциональные возможности. Ведение учета деятельности нескольких организаций.

курсовая работа , добавлен 19.04.2012

Сущность и содержание бухгалтерского учета. Классификация, области применения и реализации информационных систем. Характеристика программ автоматизации бухгалтерского учета. Сравнительный анализ информационных систем базы данных "1С: Бухгалтерия".

дипломная работа , добавлен 31.12.2017

Работа системы "1С: Бухгалтерия". Использование типовых операций и их отражение по расчетному счету в компьютерной бухгалтерии. Внедрение счетов-фактур и средства получения результатной информации. Оборотно-сальдовая ведомость и учет кассовых операций.

курсовая работа , добавлен 12.07.2010

1С: Бухгалтерия - программа для бухгалтерского учета различных видов коммерческой деятельности. Порядок работы в программе на каждый день. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Кассовые, банковские операции.

методичка , добавлен 06.10.2009

Система программ фирмы "1С". Понятие о программе "1С: Бухгалтерия 7.7". Налоговый учет в программе "1С: Бухгалтерия 7.7". Понятие налогового учета в программе "1С: Бухгалтерия 7.7". Формирование декларации по налогу на прибыль. Преимущества программы.

курсовая работа , добавлен 02.10.2008

Автоматизированные системы бухгалтерского учета: 1С:Бухгалтерия (ведение синтетического и аналитического учета), Парус-бухгалтерия (подготовка документов финансово-хозяйственной деятельности), Инфо-Бухгалтер (автоматизация малого и среднего бизнеса).

реферат , добавлен 15.02.2011

Организация бухгалтерского учета на ОАО "ГРЦ Макеева", обработка первичной документации, анализ финансового состояния по данным баланса. Анализ счетов-фактур на соответствие эталонному варианту оформления и регистрация счетов-фактур в книге покупок.

отчет по практике , добавлен 21.11.2010

Разработка учётной политики организации. Расчёт амортизации основных средств. Определение налога на имущество и прибыль по налоговому учету. Журнал учета счетов-фактур покупок и продаж. Оборотно-сальдовые ведомости. Налоговый учет доходов и расходов.

Новое в версии 2.0.23.6

Учет основных средств

Для реквизитов сведений кадастрового учета основных средств "Кадастровый номер", "Кадастровая стоимость", "Кадастровый номер земельного участка" хранится история изменений. Существующие в базе данных значения учтены на дату 01.01.1980.

Изменено расположение реквизитов кадастрового учета в форме элемента справочника – реквизиты перенесены на вкладку "Основные сведения".

Учет производственных затрат

Новый вид номенклатуры - Группа услуг

Вид номенклатуры "Группа услуг" используется для сбора прямых затрат на счете 109.60 при использовании метода распределения общих расходов (109.70, 109.80) "По выручке". Общие производственные расходы распределяются на счет 109.60 на группу услуг пропорционально выручке, полученной при реализации услуг, входящих в состав этой группы.

Учет НДС

Новый документ "Регистрация строки книги покупок"

Документ предназначен для безусловной ручной регистрации счета-фактуры в книге покупок или его аннулирования, с формированием соответствующих записей по учету входящего НДС.

Учет розничных продаж

Новый отчет "ТОРГ-29"

Отчет формируется по унифицированной форме № ТОРГ-29 "Товарный отчет" (по ОКУД 0330229), утв. постановлением Госкомстата России от 25.12.98 № 132.

В отчете приводятся номера и даты товарных документов, по которым товар поступал в НТТ и выбывал из НТТ, суммы по документам – стоимость перемещаемых товаров в ценах реализации и остатки в НТТ на начало и на конец периода формирования отчета.

Товарный отчет составляется при сальдовом методе учета товаров.

Учет финансовых вложений

Информация о финансовых вложениях хранится в справочнике "Объекты финансовых вложений" (новый справочник).

В зависимости от вида финансовых вложений:

- Ценные бумаги

- Участие в капитале

- Иные финансовые активы

необходимо ввести различные характеристики объекта вложений.

Для вложений вида ценные бумаги и иные финансовые активы указывается только контрагент (эмитент) и наименование вложения.

Вложения вида "Участие в капитале" могут осуществляться в форме акций, вкладов или иных форм участия. Для вкладов и иных форм участия в капитале указывается доля в уставном (складочном) капитале в процентах.

Для акций кроме доли в процентах указываются:

- дата выписки из реестра акционеров,

- номинальный держатель (выбирается из справочника "Контрагенты"),

- информация о приобретенных пакетах акций:

- номер выпуска

- категория акций (привилегированные или обыкновенные)

- номинальная стоимости и количество.

На основании Объекта финансовых вложений можно создать документ "Регистрация сведений об имуществе" для предоставления в орган, осуществляющий управление государственным (муниципальным) имуществом.

Учет финансовых вложений ведется на счетах 204.00 "Финансовые вложения" и 215.00 "Вложения в финансовые активы". В конфигурации к счетам 204.00 и 215.00 прикреплено субконто "Объекты финансовых вложений".

Методология бухгалтерского учета

Формирование проводок по принятию денежных обязательств

Изменился порядок формирования проводок по принятию денежного обязательства при поступлении НФА. Если документом производится зачет ранее выданного аванса, то проводка по принятию денежного обязательства формируется на сумму фактической кредиторской задолженности (стоимость принятых НФА за вычетом суммы зачтенного аванса).

Зачет ранее выданных авансов в иностранной валюте

Изменился порядок зачета ранее выданных авансов в иностранной валюте при поступлении НФА. При пересчете рублевого покрытия суммы зачета аванса в иностранной валюте используется курс остатка аванса на счете 206.00. В случае если ведется учет выданных авансов по документам оплаты, то курс остатка авансов на счете 206.00 всегда будет равен курсу аванса. В этом случае, зачет ранее выданного аванса, будет всегда производится по курсу аванса.

Кроме того, рублевое покрытие зачета ранее выданного аванса влияет на рублевое покрытие стоимости поступивших НФА. Предоплаченная часть поступивших НФА (сумма зачтенного аванса) принимается по курсу аванса. Остальная часть поступивших НФА принимается по указанному в документе курсу.

Типовые операции

Для документов:

- Заявка на кассовый расход,

- Заявка на кассовый расход (сокращенная),

- Платежное поручение,

- Кассовое выбытие

добавлены новые типовые операции:

- Перечисление удержаний из зарплаты, выплат по оплате труда, стипендий (304.03),

- Перечисление подотчетным лицам (208.00).

Обмен данными и интеграция

Обмен данными с казначейскими и банковскими системами

Реализован импорт выписки из лицевого счета администратора доходов бюджета.

Для добавления формата загрузки выписки (TXVT140101) в список существующих необходимо загрузить форматы из поставки форматов обмена с ОФК/УФК альбома 12.2 (OFKalbom122.defx).

В ходе импорта выписки в систему загружается информация об остатках на счете администратора доходов бюджета, кассовые поступления и выбытия, согласно выписке. Предоставлена возможность печати формы 0531761 на основании файла передачи *.VT*.

Аналогично другим выпискам, в рамках одного документа "Задание на импорт", файл передачи *.VT* необходимо импортировать совместно с файлом *.BD* (Информация из расчетных документов, подтверждающих банковские операции клиентов Федерального казначейства при расчетах с контрагентами, и прилагаемых к выписке из лицевого счета, к сводной ведомости о кассовых выплатах из бюджета (ежедневная), к сводной ведомости по кассовым поступлениям (ежедневная), к реестру платежей, поступивших в бюджет минуя счет органа Федерального казначейства, к справке об операциях по исполнению бюджета, к сводному реестру поступлений и выбытий).

Обмен данными и интеграция с системами учета государственного и муниципального имущества

Новая обработка "Обмен с системой учета имущества"

Обработка позволяет передавать сведения об имуществе, введенные документом "Регистрация сведений об имуществе", получать состояние объектов учета реестра имущества, просматривать результат обмена.

Технологические изменения

Формирование бухгалтерских проводок

Расширение механизма дополнительных источников данных для типовых операций.

В качестве дополнительного источника данных для типовых операций можно использовать функции общего модуля конфигурации.

Учет по источникам финансового обеспечения (ИФО)

При отключении учета по источникам финансового обеспечения в форме настройки параметров учета, выполняется очистка измерения ИФО в регистре бухгалтерии и регистрах накопления.

При проведении документов добавлена проверка на ведение учета по ИФО.

Если учет по ИФО не ведется, в проводках и движениях по регистрам накопления и регистру бухгалтерии ИФО очищается.

При обновлении на версию 2.0.23, если в базе данных учет по ИФО выключен, будет выполнена проверка и очистка измерения ИФО в регистре бухгалтерии и регистрах накопления.

29.04.2014Практикум 9

Тема 12. Учет финансовых вложений

1. Методические указания

Учет финансовых вложений осуществляется в соответствии с ПБУ 19/02 «Учет финансовых вложений», введенным в действие с 01.01.2003 г.

К финансовым вложениям относятся:

- инвестиции организации в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых обществ);

- ценные бумаги других организаций, в том числе долговые ценные бумаги (облигации, векселя), государственные и муниципальные ценные бумаги;

- займы, предоставленные другим организациям;

- депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основе уступки права требования, вклады в простое товарищество.

Учет финансовых вложений ведется на активном счете 58 «Финансовые вложения», открываются следующие субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

2. Практические ситуации

1. Учет вложений в уставные капиталы других организаций

Вложения в уставные капиталы других организаций оцениваются по договоренности сторон.

Вложения могут осуществляться:

- Денежными средствами.

- Основными средствами и нематериальными активами.

- Товарно-материальными ценностями.

Ситуация 1

В счет вклада в уставный капитал ОАО «Луч» организация «Каскад» вносит:

- Денежные средства на сумму 100 000 руб.

- Основные средства:

- первоначальная стоимость – 500 000 руб.

- амортизация, начисленная на день передачи – 120 000 руб.

Согласованная стоимость вносимых основных средств составляет 400 000 руб.

Задание.

- Выполнить необходимые расчеты.

Решение.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Внесены в счет вклада в уставный капитал денежные средства |

||||

В связи с передачей объекта основных средств списывают с учета основные средства в оценке по первоначальной стоимости амортизации |

||||

Списывается начисленная по объекту амортизация |

||||

Списывается остаточная стоимость объекта основных средств (500 000-120 000) |

||||

Учтены вложения основных средств в уставный капитал ОАО «Луч» в оценке по доверенности сторон |

||||

Выявляется и списывается результат вложений в уставный капитал (400 000-380 000) |

||||

Списываются прочие доходы на финансовые результаты организации |

||||

Ситуация 2

В счет вклада в уставный капитал ОАО «Нева» организация «Восход» вносит:

- Материалы:

- балансовая стоимость - 200 000 руб.;

- стоимость по договоренности сторон – 240 000 руб.

- Годовую продукцию:

- балансовая стоимость – 900 000 руб.;

- стоимость по договоренности сторон – 850 000 руб.

Задание. Определить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Учтены вложения в уставный капитал ОАО «Нева» материалов и годовой продукции (240 000 + 850 000) |

||||

Списываются с баланса внесенные в счет вклада в уставный капитал ОАО «Нева» материалы |

||||

готовая продукция |

||||

Выявляется и списывается результат вложений в уставный капитал 1 090 000-(200 000+900 000) |

||||

Списываются прочие расходы на финансовые результаты организации |

||||

2. Учет вложений в ценные бумаги

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений в ценные бумаги, приобретенные за плату, признается сумма фактических затрат организации на их приобретение.

В случае несущественности величины затрат, связанных с приобретением ценных бумаг, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором ценные бумаги были приняты к бухгалтерскому учету.

2.1. Приобретение акций

Акции других акционерных обществ, приобретаемые организацией, являются долевыми ценными бумагами, дающими право на получение дохода или на участие в управлении акционерным обществом. Движение акций отражается на счете 58-1 «Паи и акции».

Для учета расчетов с продавцом акций используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Полученные дивиденды являются прочими доходами организации.

Ситуация 2.1

ОАО «Старт» приобрело 1000 штук акций ОАО «Вымпел» по номинальной стоимости 100 руб. за одну акцию, сроком на 2 года, под 12% годовых.

Дивиденды начисляются ежеквартально и зачисляются на расчетный счет ОАО «Старт». При приобретении акций было уплачено вознаграждение посреднику в размере 2 % от стоимости приобретенных акций.

Задание.

- Определить фактические затраты на приобретение акций.

- Начислить дивиденды.

- Отразить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Перечислено с расчетного счета посреднику на приобретение акций ОАО «Вымпел» (1000 x 100) |

||||

Приняты на учет приобретенные акции |

||||

Ввиду несущественности отнесено на прочие расходы начисленное посреднику вознаграждение (0,02 x 100 000) |

||||

По итогам квартала начислены дивиденды (100 000 x 0,03) |

||||

Зачислены на расчетный счет дивиденды |

||||

Списываются на финансовые результаты прочие доходы |

||||

2.2. Продажа акций

При продаже акций их фактическая себестоимость определяется одним из следующих способов, принятых учетной политикой:

- по первоначальной стоимости единицы;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения ценных бумаг (метод ФИФО).

Ситуация 2.2

Организация приобрела 3 пакета акций ОАО «Вымпел» с целью их перепродажи:

1-я партия – 100 штук по цене 20 руб./шт.

2-я партия - 300 штук по цене 25 руб./шт.

3-я партия - 50 штук по цене 40 руб./шт.

В отчетном периоде были проданы следующие акции ОАО «Вымпел»:

из 1-й партии – 50 штук;

из 2-й партии – 150 штук.

Акции проданы финансовой компании «Инвест-1» по продажной цене 35 руб. за акцию, которая и зарегистрировала сделку.

Задание.

- Определить фактическую себестоимость проданных акций по методу средней первоначальной себестоимости.

- Определить выручку (доход) от продажи акций.

- Определить прибыль от продажи акций.

- Отразить ситуацию в журнале регистрации операций.

Решение.

1. Фактическая себестоимость проданных акций равна:

2. Выручка от продажи акций равна:

3. Прибыль от продажи акций равна:

4. В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Ситуация 2.3

- Фактическую себестоимость проданных акций по методу ФИФО.

- Прибыль от продажи акций.

Решение.

1. Фактическая себестоимость проданных акций составит:

1-я партия - 100 шт. x 20 руб./шт. = 2000 руб.

2-я партия - 100 шт. x 30 руб./шт. = 3000 руб.

Итого: 5000 руб.

2. Прибыль от продажи акций составит

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Получено от финансовой компании «Инвест-1» за проданные акции |

||||

По акту переданы акции финансовой компании «Инвест-1» |

||||

Списывается фактическая себестоимость проданных акций |

||||

Определяется и списывается прибыль от продажи акций |

||||

Ситуация 2.4

ОАО «Вымпел» продала фирме «Нева» 100 акций по согласованной стоимости 3500 руб.

Сделка зарегистрирована регистратором, стоимость услуг которого составила 118 руб., в том числе НДС – 18 %.

Фактическая себестоимость проданных акций определена по методу средней оценке согласно учетной политике и составила 2555 руб.

Задание. Определить финансовый результат от продажи акций и отразить операцию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Списывается фактическая себестоимость проданных акций |

||||

Начислено регистратору за регистрацию сделки |

||||

Перечислено с расчетного счета за регистрацию сделки |

||||

Предъявлен счет фирме «Нева» за проданные акции |

||||

Поступили на расчетный счет средства от фирмы «Нева» за проданные акции |

||||

Выявляется и списывается финансовый результат от продажи акций (3500-2555-118) |

||||

3. Учет вложений в облигации

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Основными операциями с финансовыми вложениями в облигации, осуществляемыми в организациях, являются:

- приобретение облигаций;

- списание разницы между суммой фактических затрат на приобретение и номинальной стоимостью;

- переоценка облигаций;

- продажа облигаций;

- погашение;

- начисление дохода по облигациям.

- Первоначальная стоимость приобретаемых облигаций отражается на счете 58 «Финансовые вложения», которая определяется как покупная цена плюс процент по облигациям оплаченный, который начислен продавцом за время нахождения облигации на его балансе с момента последней выплаты процентов.

- Организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока обращения ценной бумаги равномерно, по мере причитающихся по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты.

Ситуация 3.1

ОАО «Старт» приобрело 2000 штук облигаций ОАО «Вибратор» за 2360 руб., сроком на 2 года, под 16 % годовых.

Номинальная стоимость одной облигации составляет 100 руб.

Проценты начисляются ежеквартально. Вознаграждение посреднику составляет 3% от стоимости приобретаемых облигаций.

Задание.

- Определить стоимость приобретенных облигаций по номиналу.

- Рассчитать разницу между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащую учету при каждом начислении дивидендов.

- Определить ежеквартальную сумму процентов по облигациям.

- Определить ежеквартальную сумму дохода по облигациям.

- Отразить операции в журнале регистрации операций.

Решение.

1. Стоимость приобретенных облигаций по номиналу составляет:

2. Разница (R) между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащая учету при начислении процентов, равна:

3. Ежеквартальная сумма процентов составит:

![]()

4. Ежеквартальная сумма дохода по облигациям равна:

5. В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Перечислено с расчетного счета посреднику на приобретение облигаций ОАО «Вибратор» |

||||

Приняты на учет приобретенные облигации |

||||

В виду несущественности отнесено на прочие расходы вознаграждение, начисленное посреднику (236 000*0,03) |

||||

Перечислено с расчетного счета вознаграждение посреднику |

||||

По итогам квартала начислены проценты по облигациям |

||||

Зачислены на расчетный счет проценты |

||||

Списывается на финансовые результаты прибыль по облигациям |

||||

Ситуация 3.2

Организацией проданы 100 долгосрочных облигаций, номинальная стоимость – 10 руб. за одну облигацию.

Облигации имеют срок погашения 5 лет, годовой доход – 16 %. Облигации были приобретены 2,5 года назад по покупной стоимости 15 руб. за облигацию.

За два года проценты по облигациям получены, за третий год – не получены.

Облигации проданы за 2000 руб.

Задание.

- Рассчитать фактическую стоимость проданных облигаций с учетом погашения разницы между номинальной и покупной стоимостью в течение двух лет к моменту продаж.

- Определить прибыль от продаж облигаций.

- Отразить операцию в журнале регистрации операций.

Решение.

1. Фактическая стоимость проданных акций с учетом погашения разницы равна:

2. Прибыль от продажи облигаций равна:

3. В журнале регистрации операций будут сделаны следующие записи.

Литература

- Гражданский кодекс РФ, часть II.

- Налоговый кодекс РФ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению. Приказ Минфина РФ 31.10.2000 г. № 94н.

- Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (в ред. приказов Минфина РФ от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н).

- Астахов В.П. Бухгалтерский финансовый учет: Учеб. пособие. – М.: ИТИ «МарТ», 2004.

- Ерофеева В.А., Клушанцева Г.В., Кемтер В.Б. Бухгалтерский учет с элементами налогообложения: Учебник. – СПб.: Издательство «Юридический центр Пресс», 2007.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2005. стр.3-28.

- Бухгалтерский учет / Под ред. Безруких П.С. – М.: Бухгалтерский учет, 2004.

- Финансовый учет: Учебник для вузов / Кол-в авторов под рук. проф. В.Г. Гетьмана. - М.: Финансы и статистика, 2005.